- ¿Necesita asesoramiento tributario? Contáctenos

Artículos impositivos

Información y artículos de interés

sobre la temática impositiva

En esta sección encontrará información y artículos de interés sobre temas impositivos.

21 febrero, 2018

Eliminación del computo de las contribuciones patronales como crédito fiscal La Ley 27430 de reforma tributaria, dispuso la eliminación gradual del cómputo de las contribuciones patronales como crédito fiscal.

21 febrero, 2018

Minimo no imponible para las contribuciones patronales. La Ley 27430 de reforma tributaria, creó un mínimo no imponible que debe detraerse de la base de cálculo de la contribución única establecida […]

21 febrero, 2018

Modificación de las alícuotas de contribuciones patronales, Ley 27430. La Ley 27430 de reforma tributaria, modifico el artículo 2 del Decreto 814/2001, estableciendo una alícuota única del 19,50% para las […]

4 enero, 2018

Tasas del impuesto a las ganancias para sociedades de capital y establecimientos permanentes La Ley 27.430 modifica las tasas del impuesto a las ganancias para las sociedades de capital y […]

4 enero, 2018

AFIP Nuevos montos categorías monotributo a partir de Enero 2018

3 noviembre, 2017

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

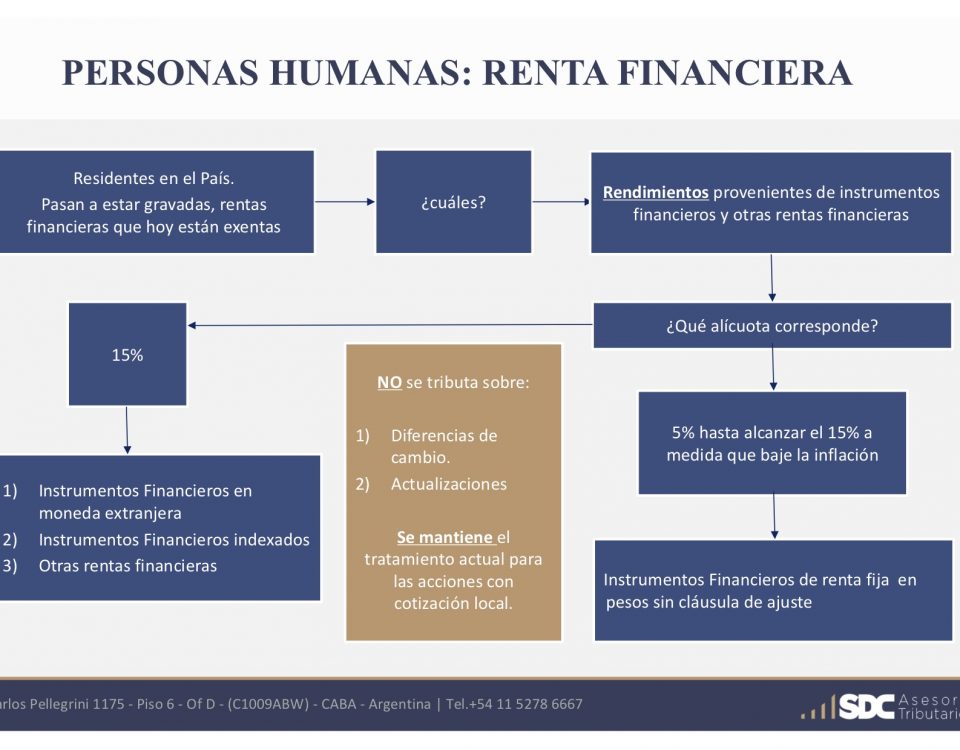

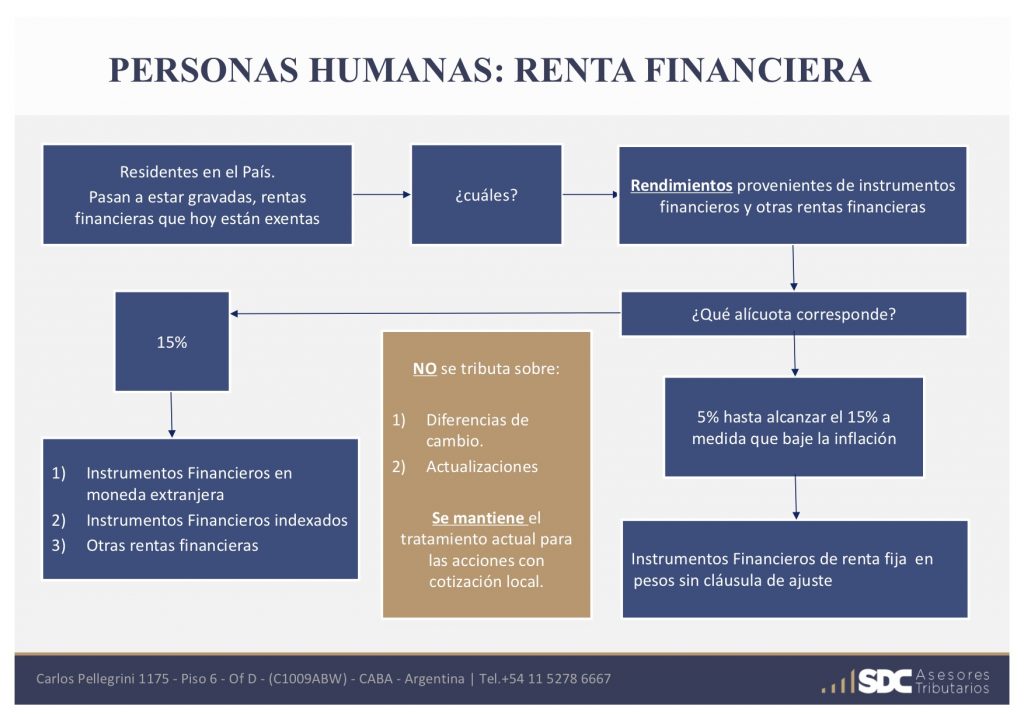

Gravabilidad Rentas Financieras en Impuesto a las Ganancias Pasan a estar gravadas determinadas rentas financieras de personas humanas residentes en el país. El Ministro Dujovne anunció en conferencia de prensa […]

21 febrero, 2018

Eliminación del computo de las contribuciones patronales como crédito fiscal La Ley 27430 de reforma tributaria, dispuso la eliminación gradual del cómputo de las contribuciones patronales como crédito fiscal.

21 febrero, 2018

Minimo no imponible para las contribuciones patronales. La Ley 27430 de reforma tributaria, creó un mínimo no imponible que debe detraerse de la base de cálculo de la contribución única establecida […]

21 febrero, 2018

Modificación de las alícuotas de contribuciones patronales, Ley 27430. La Ley 27430 de reforma tributaria, modifico el artículo 2 del Decreto 814/2001, estableciendo una alícuota única del 19,50% para las […]

4 enero, 2018

Tasas del impuesto a las ganancias para sociedades de capital y establecimientos permanentes La Ley 27.430 modifica las tasas del impuesto a las ganancias para las sociedades de capital y […]

4 enero, 2018

AFIP Nuevos montos categorías monotributo a partir de Enero 2018

3 noviembre, 2017

Gravabilidad Rentas Financieras en Impuesto a las Ganancias Pasan a estar gravadas determinadas rentas financieras de personas humanas residentes en el país. El Ministro Dujovne anunció en conferencia de prensa […]