- ¿Necesita asesoramiento tributario? Contáctenos

CALCULADORA GANANCIAS 2021: ¿Cuánto voy a pagar de ganancias?

Ultimos días: Adelantá el pago de tarjetas y compras para computar las percepciones del 35% en 2020

28 diciembre, 2020

Impuesto de Sellos en CABA sobre las tarjetas de crédito

4 enero, 2021

LA ACTUALIZACIÓN ANUAL

La Reforma Tributaria del año 2017 contempló la actualización automática de determinadas deducciones y de las escalas que se aplican a las personas humanas y sucesiones indivisas respecto al impuesto a las ganancias.

La actualización se realiza aplicando el coeficiente que surje de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

En nuestra opinión, ese coeficiente de actualización no es el adecuado sino que se debería tomar la variación de la inflación que es la que refleja la pérdida del poder adquisitivo de la moneda y resulta el más adecuado para actualizar las deducciones y escalas.

Las remuneraciones pueden aumentan más que la inflación o menos, como sucede en la mayoría de las situaciones, y esto distorsiona la medición de las ganancias.

Entendemos que se debería reformar la ley del impuesto a las ganancias contemplando la actualización por la variación del Índice de Precios al Consumidor (IPC) elaborado por el INDEC correspondiente al mes de diciembre del año anterior al del ajuste respecto al mismo mes del año anterior.

La demostración de esta distorsión es que para Período Fiscal 2021, la variación del RIPTE fue del 35,38% siendo que la variación interanual del IPC fue del 37,2%.

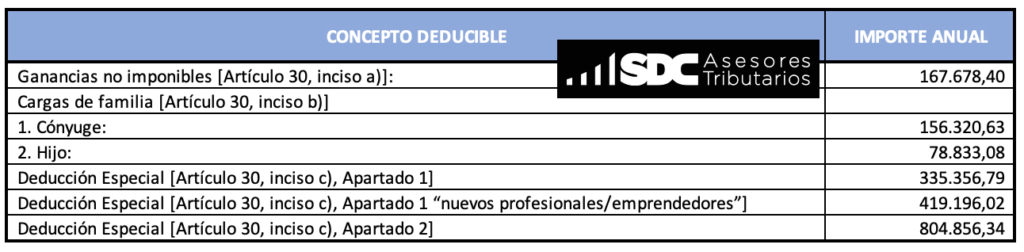

DEDUCCIONES GANANCIAS 2021

Las nuevas deducciones ya fueron publicadas por la AFIP en el micrositio del impuesto a las ganancias y del impuesto sobre los bienes personales de su página web y son las siguientes:

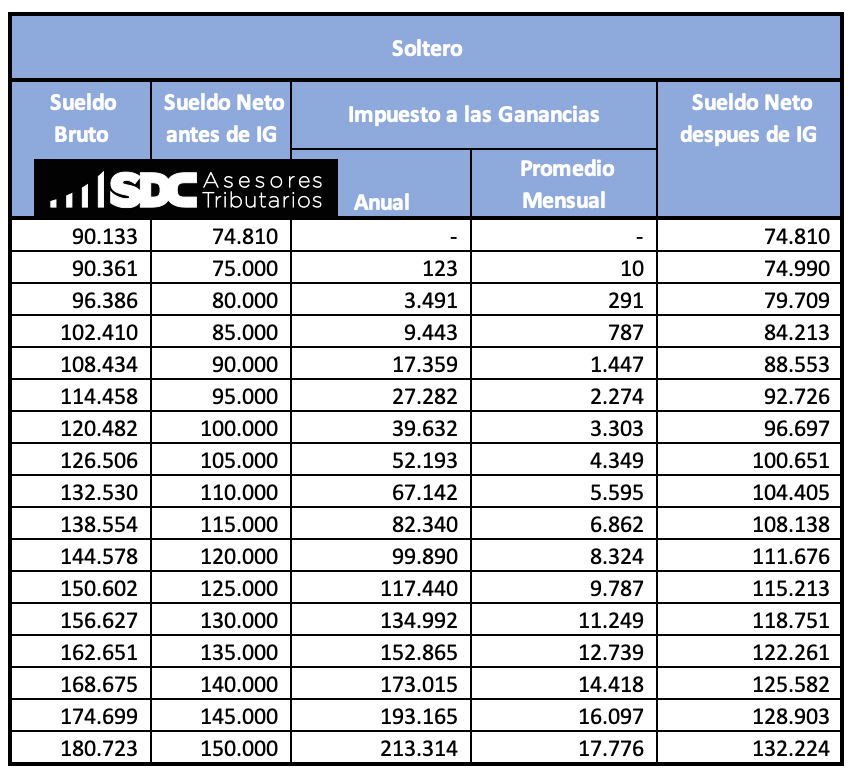

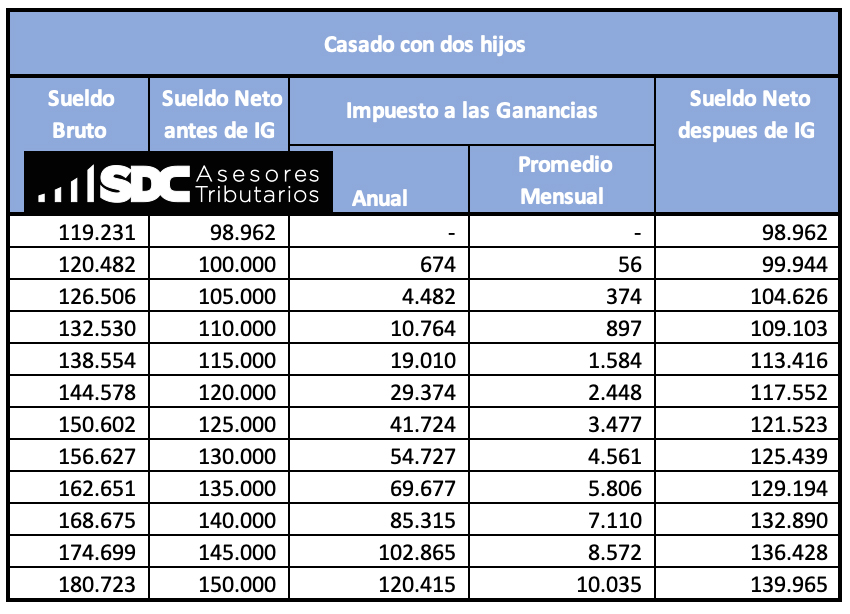

A partir de estos valores, hemos elaborado los siguientes ejemplos sobre el impuesto a las ganancias que deberán tributar los empleados en relación de dependencia a partir de Enero 2021 (No aplica para jubilados y empleados que trabajan en zonas desfavorables).

SOLTERO SIN HIJOS

CASADO CON DOS HIJOS DEDUCIENDO CONYUGE

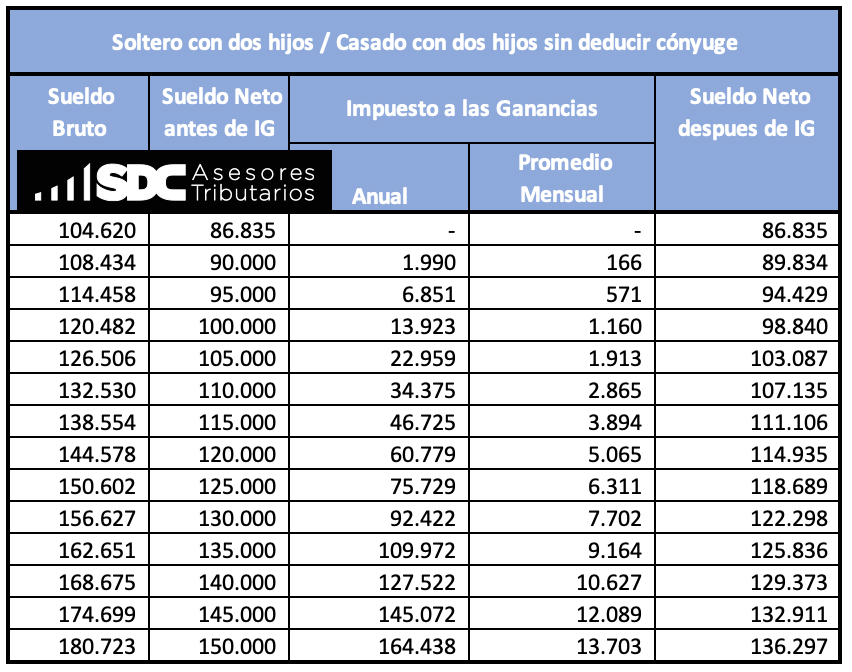

CASADO CON DOS HIJOS SIN DEDUCCION DE CONYUGE / SOLTERO CON DOS HIJOS

Fecha del artículo: 03/01/2021.

{kind=link}